2026年,欧盟碳边境调节机制(CBAM)从过渡期进入全面实施阶段,钢铁、水泥、铝、化肥、氢能五大行业的进口商品将承担与欧盟ETS价格挂钩的碳成本。对于亚太出口企业而言,这不仅是环境合规挑战,更是关乎生存成本的结构性冲击。与此同时,亚太绿色债券市场以年均25%的速度增长,2025年发行量预计突破3,200亿美元。本文基于欧盟委员会CBAM实施细则、Climate Bonds Initiative数据与IEA展望,为企业构建ESG合规与绿色金融的双轮驱动战略。

一、欧盟CBAM全面实施:亚太出口企业的碳成本冲击测算

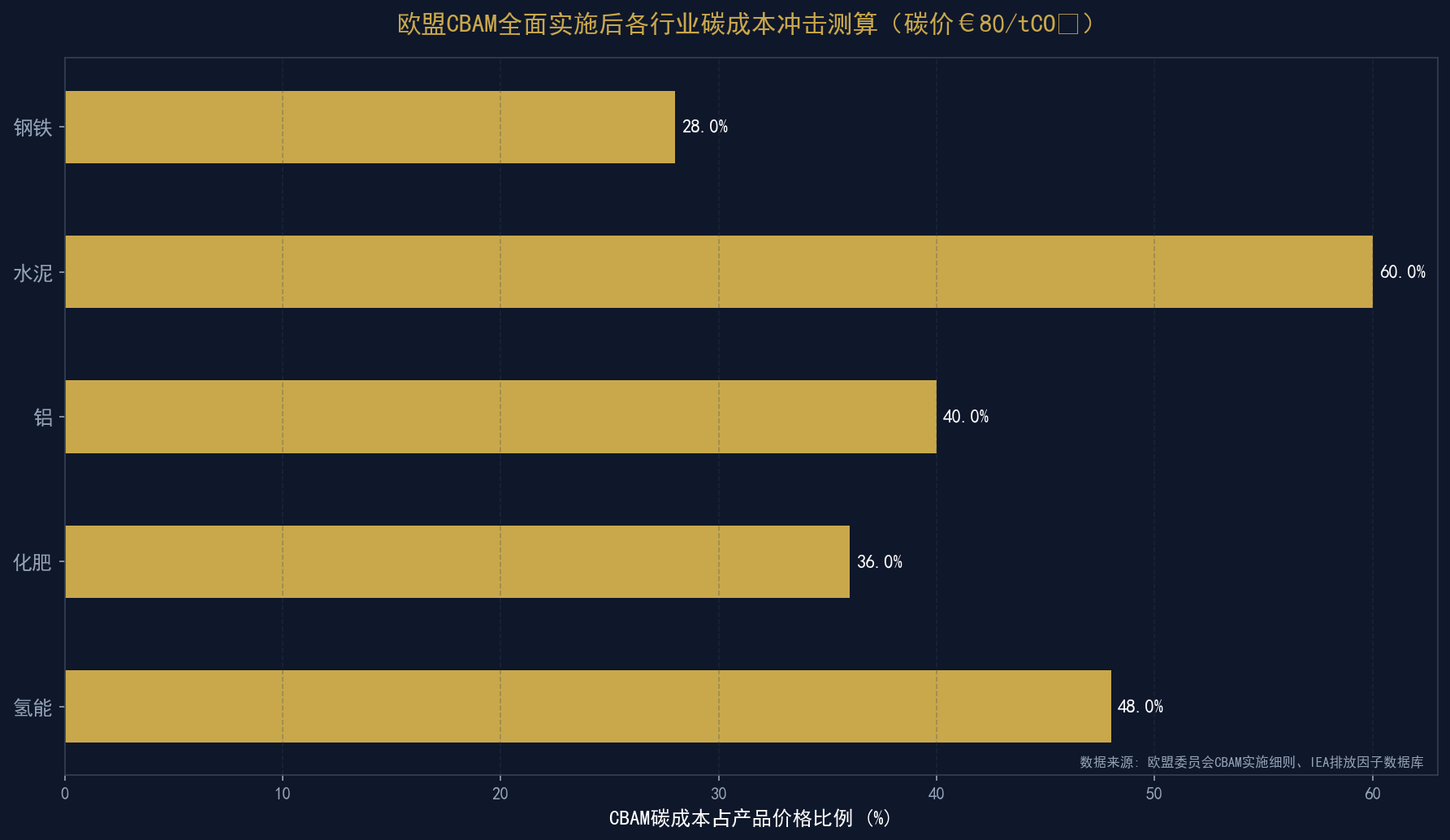

CBAM分两阶段实施:2023年10月至2025年底为过渡期,仅需按季度报告排放数据;2026年至2034年为全面实施阶段,进口商需购买与产品碳含量相当的CBAM证书。证书价格与欧盟ETS价格一致,2025年均价约为80-100欧元/吨CO₂。

以每吨产品碳含量计算,钢铁行业面临的冲击最为严峻:每吨钢铁碳含量约2.1吨CO₂,按80欧元/吨计算,CBAM成本高达168欧元/吨,占欧洲市场钢材价格(约600欧元/吨)的28%。铝行业同样承压:每吨铝碳含量约12.5吨CO₂(因电解铝耗电巨大),CBAM成本约1,000欧元/吨,占铝价(约2,500欧元/吨)的40%。

对于中国出口企业而言,CBAM还涉及间接排放(电力消耗)的核算。2022年中国全国电力平均CO₂排放因子为0.5366 kg/kWh,但区域差异巨大:华北0.6766、华东0.5617、西南0.2268。使用更本地化的电网排放因子可显著降低CBAM成本,但需将其应用于所有出口产品且经第三方核查机构验证。

CBAM退税机制允许扣除原产国已支付的碳价格。中国全国碳市场2025年均价约70-90元/吨CO₂(约9-12欧元),与欧盟ETS价格存在巨大差距。这意味着中国出口企业仍需承担每吨CO₂约70-90欧元的碳成本差额。

二、亚太绿色债券发行趋势与融资机遇

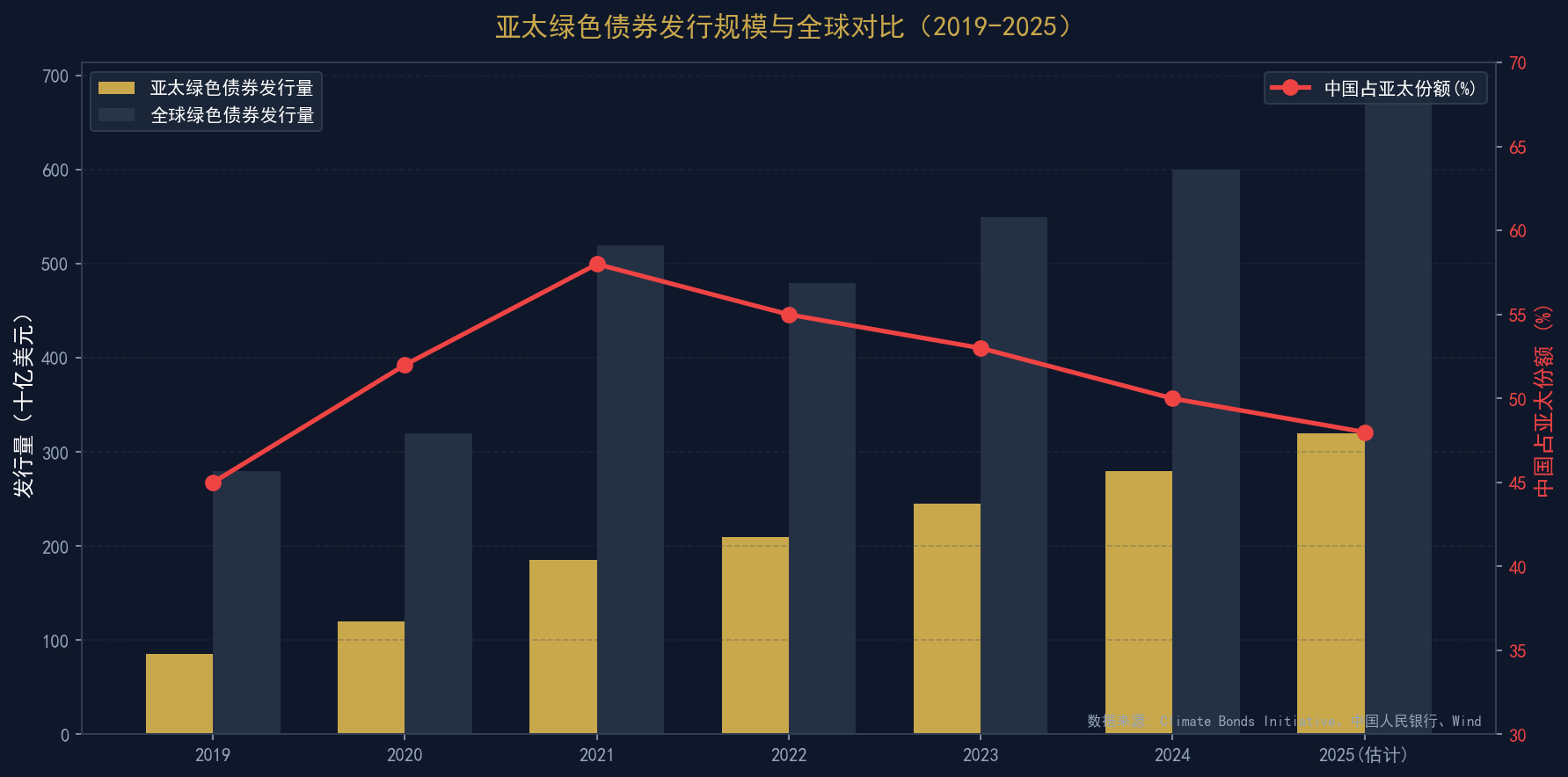

绿色债券已成为亚太企业低碳转型最重要的融资工具之一。2024年全球绿色债券发行额超6,000亿美元,其中亚太占比约47%,中国贡献了亚太市场的半壁江山。

从趋势看,亚太绿色债券发行呈现三大特征:

- 规模快速扩张:从2019年的850亿美元增至2025年预计的3,200亿美元,六年增长近三倍;

- 中国占比下降但绝对值上升:中国占亚太份额从58%降至48%,但发行量从493亿增至1,536亿,显示区域多元化趋势;

- 主权绿色债券兴起:新加坡、韩国、印尼相继发行主权绿色债券,为市场提供基准定价。

对于企业而言,发行绿色债券的门槛正在降低。新加坡金融管理局(MAS)的”绿色债券资助计划”可覆盖最高10万新元的外部审查费用;香港金管局推出的”绿色和可持续金融资助计划”为合资格债券提供发行费用补贴。建议企业优先选择在国际资本市场协会(ICMA)《绿色债券原则》(GBP)框架下发债,以获得更广泛的投资者认可。

三、亚太主要经济体碳中和承诺与当前进展

亚太地区既是全球碳排放增长最快的区域,也是可再生能源投资最活跃的市场。各国碳中和承诺差异显著,实际进展更是参差不齐。

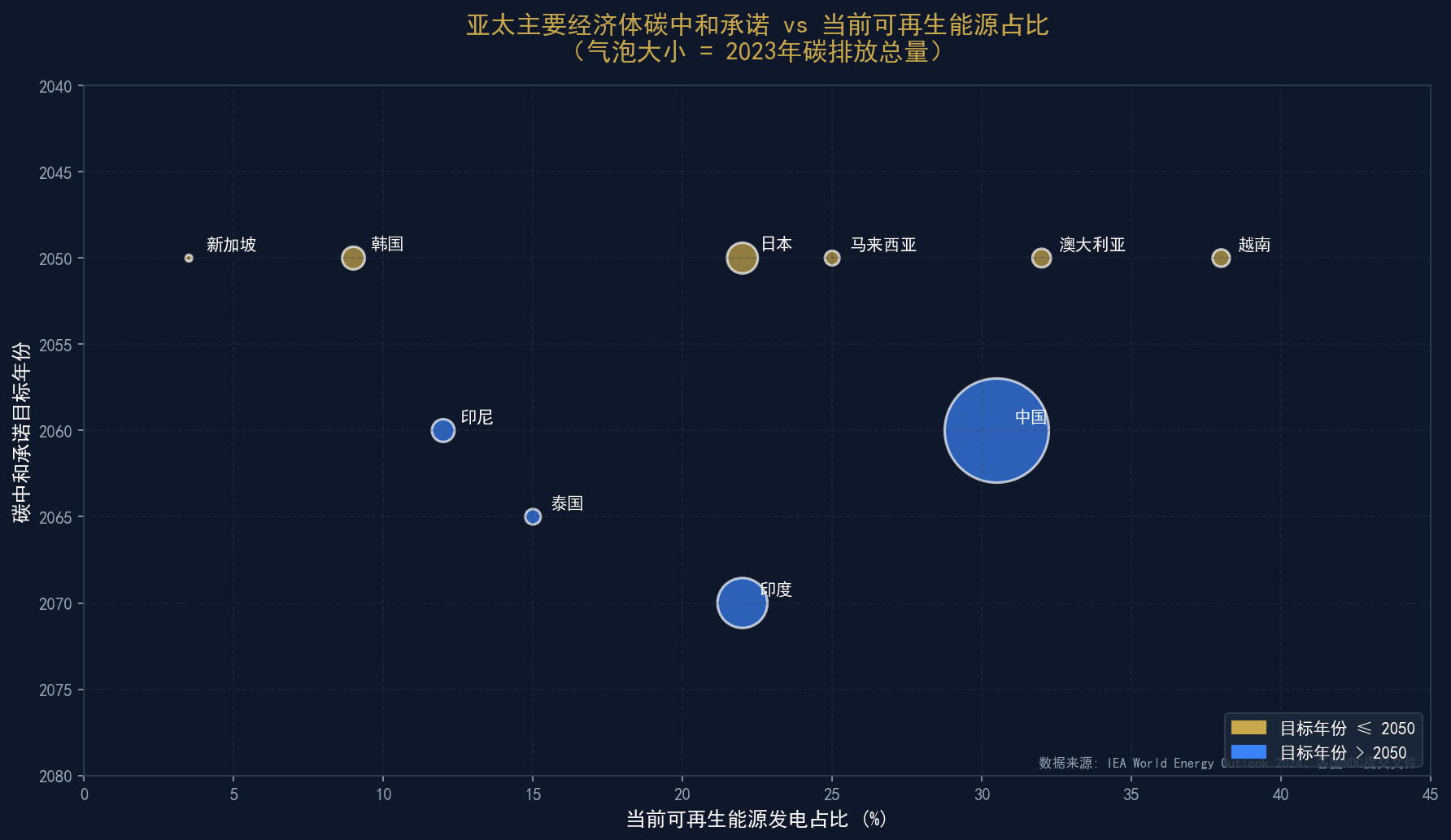

中国承诺2060年前实现碳中和,当前可再生能源发电占比约30.5%,煤电仍占主导地位。中国已建立全球最大的碳排放权交易市场,覆盖年排放量约45亿吨CO₂,但碳价仍远低于欧盟水平。

日本与韩国均承诺2050年碳中和。日本当前可再生能源占比仅22%,福岛核灾后核电重启缓慢;韩国可再生能源占比更低(约9%),但正在大力发展海上风电和氢能。

东南亚国家的目标相对保守:新加坡2050年、马来西亚2050年、泰国2065年、印尼2060年、越南2050年。其中越南可再生能源占比最高(约38%,主要依赖水电),但煤电装机仍在快速增长;印尼碳排放总量大(约0.6 GtCO₂),可再生能源占比仅12%,面临最严峻的转型压力。

澳大利亚承诺2050年碳中和,当前可再生能源占比约32%,但人均碳排放仍居全球前列。印度承诺2070年碳中和,是主要经济体中最晚的,但考虑到其发展阶段和人口规模,这一目标仍具挑战性。

四、ESG合规体系建设实操路径

面对CBAM、绿色金融与各国ESG披露要求的多重压力,企业需要建立系统化的ESG合规体系。以下是五步实操路径:

第一步:碳盘查与基线设定。依据ISO 14064-1或GHG Protocol,对企业范围一(直接排放)、范围二(外购电力)和范围三(价值链)排放进行全面盘查。重点识别CBAM覆盖产品线的碳排放热点,建立产品级碳足迹数据库。

第二步:绿色供应链重构。将碳排放指标纳入供应商准入和考核体系。优先选择使用可再生能源的供应商,要求核心供应商提供经第三方核证的碳排放数据。对于高碳环节,考虑垂直整合或区域产能转移(如将高耗能工序迁至水电资源丰富的云南、四川)。

第三步:ESG信息披露。按照GRI Standards、SASB准则或港交所《ESG报告指引》编制披露报告。2025年起,欧盟《企业可持续发展报告指令》(CSRD)要求供应链企业也提供ESG数据,这对亚太供应商形成了倒逼机制。

第四步:绿色金融工具运用。除绿色债券外,企业还可考虑可持续发展挂钩贷款(SLL)、转型债券、碳资产证券化等工具。关键在于将融资条款与可量化的ESG绩效指标挂钩,如单位产值碳排放下降率、可再生能源使用比例等。

第五步:合规监控与动态调整。建立”政策雷达”机制,每季度复盘目标市场(尤其是欧盟、美国、日韩)的碳边境税、ESG披露、绿色采购等政策更新。将合规里程碑与内部KPI挂钩,发现偏差立即启动补救。

五、2026年ESG合规关键节点

2026年是亚太企业ESG合规的转折年:

- CBAM首次申报:2027年5月提交2026年度CBAM报告,企业需从现在开始建立数据收集体系;

- 免费配额取消:2026年CBAM系数为97.5%,意味着进口商需为2.5%的排放购买证书;

- 中国绿证与国际衔接:2025年3月31日后,中国新发电资产不能再注册I-REC(E),企业需规划绿证采购策略;

- 亚太绿色金融标准趋同:东盟分类法(ASEAN Taxonomy)与中国《绿色债券支持项目目录》的对接将降低跨境绿色融资成本。

在碳约束日益收紧的全球贸易格局中,ESG合规不再是成本中心,而是企业获取绿色融资、进入高端市场、构建竞争壁垒的战略资产。