2020年至2025年间,全球供应链经历了自冷战结束以来最剧烈的重构。中美贸易摩擦、新冠疫情冲击、以及地缘战略博弈的三重叠加,推动制造业企业加速将产能从中国向东南亚转移。联合国工业发展组织(UNIDO)数据显示,2024年东盟地区制造业外国直接投资(FDI)流入量同比增长约18%,其中电子、汽车零部件、纺织和新能源设备是最主要的转移方向。

然而,供应链转移并非简单的”搬家”。RCEP框架下的原产地规则、各成员国差异化的关税结构、以及日趋严格的转让定价审查,构成了一个复杂的合规迷宫。本文将从关税筹划、原产地管理和供应链架构设计三个维度,系统解析企业在东盟布局制造业的合规实操要点。

引言:从中国+1 到东盟制造的范式转移

“中国+1″战略在2018年后从企业的可选项变成了必选项。但”+1″并不等同于”替代中国”——更准确的描述是“区域分层制造网络”的构建:中国将保留高附加值研发、核心零部件生产和品牌管理职能;东盟国家承接组装、加工和劳动密集型制造环节;最终产品通过RCEP优惠关税进入日本、韩国、澳大利亚等终端市场。

这一模式的典型代表是电动汽车产业链。以比亚迪为例,其在中国生产电池电芯和电控系统,在泰国罗勇府组装整车(利用BOI 8年免税期),再出口至澳大利亚和日本市场(享受RCEP零关税)。2024年,中国电动汽车企业在泰国的新增投资超过30亿美元,长城、哪吒、广汽埃安等品牌均已实现本地生产。

但供应链重构的合规成本往往被低估。Pearl Gateway在服务超过200家制造业企业的过程中发现,约35%的企业在东盟建厂后第一年遭遇了关税合规问题,主要涉及原产地证明不足、HS编码归类错误、以及关联交易定价不合理。这些问题不仅影响企业的利润,还可能导致海关罚款和声誉损失。

一、RCEP 原产地规则与关税优惠利用策略

1.1 区域累积机制:重新定义”本地含量”

RCEP原产地规则的最大创新是区域累积机制(Regional Cumulation)。在传统的双边自贸协定下,企业只能累积来自协定双方国家的原材料价值;而在RCEP框架下,企业可以在全部15个成员国范围内累积原材料来源。

举例说明:一家在泰国组装的智能手机,其屏幕来自韩国、芯片来自中国台湾(通过中国大陆企业采购)、电池来自印尼、外壳来自越南。在RCEP区域累积机制下,所有这些原材料的价值均可计入产品的RCEP原产地资格,只要最终产品的区域价值成分(RVC)达到规定标准。

这一机制对供应链分散布局的企业尤为有利。根据RCEP协定附件一,不同产品适用不同的原产地标准:

- 完全获得标准:适用于农产品、矿产品等完全在一国境内生产的产品

- 税则归类改变标准(CTH):要求原材料经过加工后,HS编码的前四位或前六位发生变化

- 区域价值成分标准(RVC):要求产品中来源于RCEP区域内的价值占比达到40%或45%

- 特定加工工序标准:要求产品必须经过特定的制造或加工工序(如化学反应、纺织裁剪缝制等)

企业需要根据产品特性,选择最有利的原产地标准进行申报。Pearl Gateway建议企业在产品设计阶段就引入“原产地合规前置”理念,将原材料采购、生产工艺和HS编码归类作为并行考虑因素,而非事后补救。

1.2 关税减让的时间表与利用窗口

RCEP关税减让采取渐进式实施策略。对于大部分工业制成品,协定生效后立即或分阶段降至零关税。但不同成员国的降税节奏差异显著:

- 立即零关税:日本、韩国、澳大利亚、新西兰对约90%的工业品立即取消关税

- 10年内降至零:中国对约86%的工业品承诺在10年内降至零关税

- 15-20年过渡期:老挝、柬埔寨、缅甸等最不发达国家享有更长的过渡期

企业需要密切关注各成员国的关税减让时间表,合理安排生产布局和出口节奏。例如,如果某种产品从中国出口至日本的关税将在2027年才降至零,而同期从越南出口至日本已享受零关税,企业可能需要提前将部分产能转移至越南,以抢占市场先机。

1.3 原产地证明的获取与管理

享受RCEP关税优惠的前提是持有有效的原产地证明。RCEP框架下,原产地证明可以采用以下三种形式:

- 原产地证书(Certificate of Origin):由出口国签证机构签发,适用于单批货物

- 原产地声明(Declaration of Origin):由经核准的出口商自行出具,适用于经常性出口

- 背对背原产地证明(Back-to-Back CO):适用于中间商从一国购买货物后转售至另一国的情形

企业应优先申请成为“经核准出口商”(Approved Exporter),这样可以自行出具原产地声明,大幅降低单证成本和操作复杂度。申请条件通常包括:具有健全的原产地管理制度、过去12个月内无原产地违规记录、以及年出口额达到一定门槛。

二、主要东盟国家制造业投资环境与政策比较

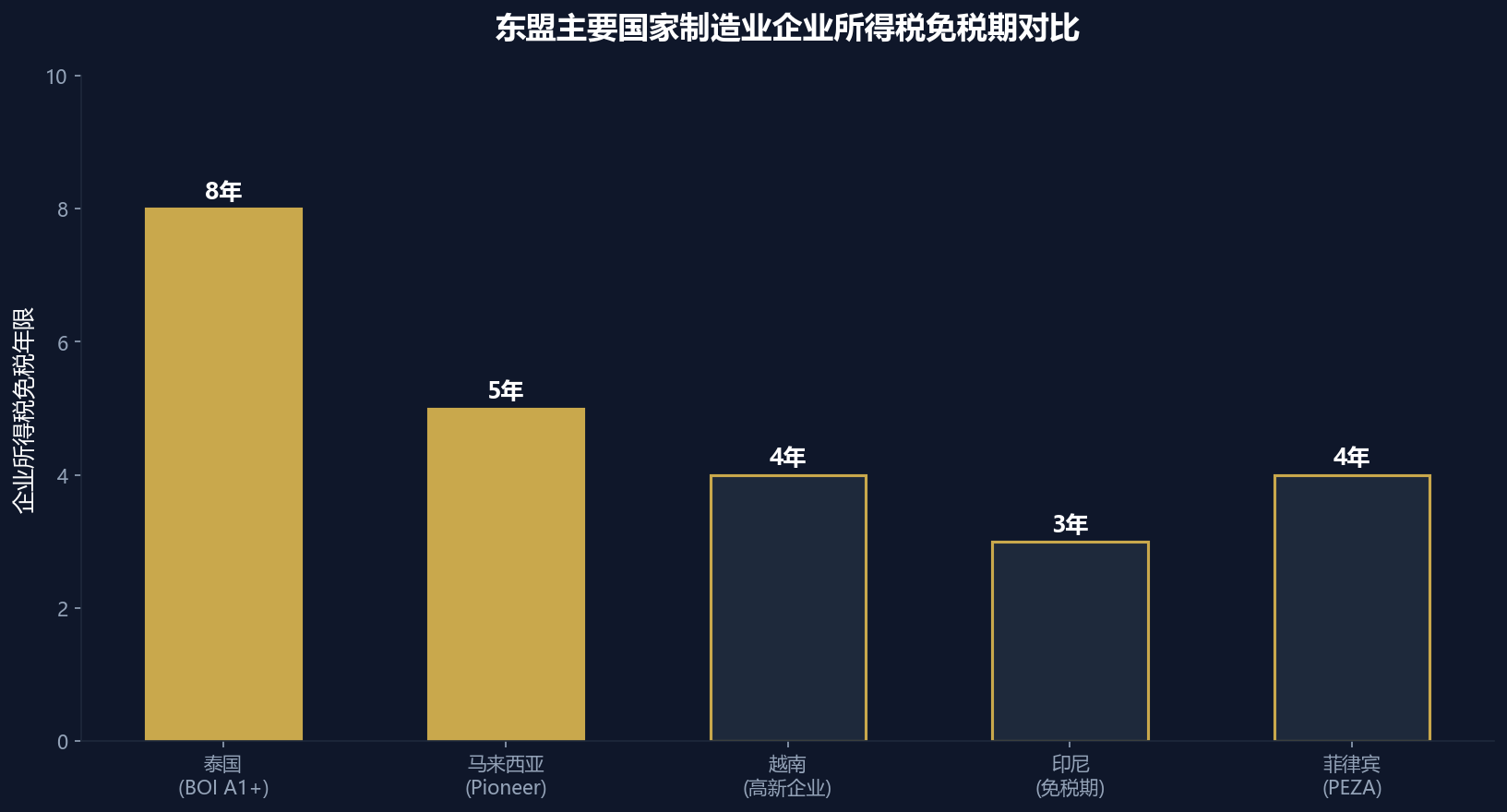

2.1 泰国:电动汽车与电子制造的政策高地

泰国是东盟地区制造业政策最成熟的国家。泰国投资促进委员会(BOI)对目标行业提供的企业所得税优惠包括:

- A1+ 类行业(如电动汽车、先进电子、生物医药):8年免税期,无上限

- A1 类行业(如机器人、航空航天零部件):8年免税期,上限为投资额的100%

- A2 类行业(如数字服务、物流):5年免税期,上限为投资额的100%

此外,BOI还提供非税收优惠:外资100%持股、土地所有权(仅限BOI批准项目)、外籍员工工作许可便利、以及进口设备关税豁免。

2024年,泰国政府进一步扩大了BOI的覆盖范围,将半导体封装测试、数据中心、氢能源生产等新兴领域纳入A1+类。对于计划在东盟布局先进制造业的企业,泰国是目前政策确定性最高的选择。

2.2 越南:成本优势与监管收紧并存

越南凭借较低的劳动力成本和不断改善的基础设施,已成为电子组装和纺织业的首选转移目的地。2024年,越南制造业工人平均月薪约为300-400美元,仅为泰国的一半、中国的三分之一。

越南对外资制造业的准入门槛相对较低,多数行业允许外商独资。但近年来,越南政府加强了对环境影响评估(EIA)和消防安全审查的要求,部分项目的审批周期从原来的6个月延长至12-18个月。

值得关注的是,越南于2024年对《土地法》进行了修订,将工业用地的最长租赁期限从50年延长至70年,但要求外资企业在租期届满前至少3年提出续租申请。这一变化虽然增加了长期规划的确定性,但也对企业的土地管理能力提出了更高要求。

2.3 印尼:资源禀赋与本地化压力

印尼拥有全球最大的镍矿储量(约占全球储量的22%),这使其在电动汽车电池产业链中占据战略地位。2024年,印尼吸引了超过80亿美元的电池和电动汽车相关投资,主要来自中国和韩国企业。

但印尼的本地化要求是制造业投资者面临的最大挑战。根据现行法规,使用进口零部件进行组装的企业,必须在规定期限内逐步提高本地采购比例。对于电动汽车,印尼政府要求到2026年本地含量达到40%,2030年达到60%。

此外,印尼的物流成本显著高于泰国和越南。世界银行《物流绩效指数》显示,印尼的物流成本占GDP比重约为23%,而泰国和越南分别为12%和15%。对于供应链效率要求较高的行业(如消费电子),这一差异可能抵消劳动力成本优势。

2.4 马来西亚:半导体与数据中心的新兴枢纽

马来西亚长期以来是东南亚的半导体封装测试中心,英特尔、AMD、英飞凌等企业在此设有大型工厂。2024年,马来西亚政府推出了“国家半导体战略”,计划在未来10年内吸引至少1,000亿美元的半导体投资,目标是将马来西亚打造为前端晶圆制造(Front-End)和先进封装(Advanced Packaging)的区域枢纽。

在税收优惠方面,马来西亚对”新兴工业地位”(Pioneer Status)企业提供5年企业所得税减免(减免额度为法定收入的70%或100%),对”投资税务津贴”(ITA)企业提供5年资本支出60%的税务抵扣。

三、跨境供应链重构的关键合规节点

3.1 转让定价:全球最低税率下的新挑战

2025年1月1日,OECD第二支柱方案(全球最低税率,GMT)在包括东盟主要国家在内的多个司法管辖区生效。该制度要求年合并收入达到7.5亿欧元的跨国企业集团,在其运营的所有国家至少缴纳15%的有效税率。

对于在东盟设厂的制造业企业,GMT的影响体现在两个层面:

- 有效税率补足:如果某东盟子公司因享受税收优惠导致有效税率低于15%,母公司所在国可能需要征收”补足税”(Top-Up Tax),抵消税收优惠的实际效果

- 转让定价审查加强:各国税务局为避免税基侵蚀,正在加强对关联交易的审查力度,尤其是知识产权许可费、管理服务费和原材料采购价格的合理性

Pearl Gateway建议企业在设计供应链架构时,引入“转让定价文档三层体系”:主体文档(Master File,涵盖集团全球业务架构)、本地文档(Local File,涵盖单一实体的关联交易详情)、以及国别报告(CbCR,涵盖集团在各国的收入分配和税负情况)。

3.2 海关估价与特许权使用费

在进口原材料和设备时,企业需要特别注意海关估价规则。根据WTO《海关估价协定》,进口货物的完税价格应以”成交价格”为基础,但如果买方支付的特许权使用费(如专利许可费、商标使用费)与进口货物有关,则该费用应计入完税价格。

在实践中,许多企业将知识产权持有公司设立在低税率司法管辖区(如新加坡或爱尔兰),通过收取特许权使用费的方式转移利润。如果海关认定这些特许权使用费与进口货物有关,可能要求补缴关税和滞纳金。

合规建议:在签订知识产权许可协议前,与海关顾问进行预先裁定(Advance Ruling)申请,明确特许权使用费是否需要计入进口完税价格。

3.3 出口管制与技术封锁风险

随着中美科技竞争的加剧,半导体、人工智能、量子计算等敏感技术的出口管制日益严格。美国商务部工业与安全局(BIS)的实体清单(Entity List)已涵盖数百家中国企业,限制其获取美国原产技术和设备。

对于在东盟设厂的电子和半导体企业,需要评估以下风险:

- 如果产品使用了美国原产技术(如EDA软件、光刻机),即使最终产品在东盟组装,是否仍受美国出口管制约束?

- 如果客户被列入实体清单,企业向该客户出口产品是否需要申请美国出口许可?

- 如何设计供应链,以最小化对美国技术的依赖?

Pearl Gateway建议企业建立“出口管制合规官”(ECCO)岗位,负责监控各国出口管制清单的更新、审查客户和供应商的合规状态、以及制定应急预案。

四、关税筹划与转让定价实务

4.1 最优供应链架构设计

基于上述分析,Pearl Gateway为计划布局东盟的制造业企业推荐以下分层供应链架构:

第一层:知识产权与品牌管理中心(建议设于新加坡或香港)

负责持有核心专利、商标和品牌资产,向区域运营实体收取特许权使用费和管理服务费。

第二层:区域采购与贸易平台(建议设于新加坡或马来西亚巴生港自贸区)

负责全球原材料采购、库存管理和区域分销,利用自贸区的仓储和转口贸易便利。

第三层:制造与组装基地(根据产品特性选择泰国、越南或印尼)

负责生产执行、质量控制、本地采购和劳工管理,享受各国的制造业税收优惠。

第四层:销售与服务实体(设在目标市场国家)

负责本地销售、客户服务和售后支持,通常以成本加成模式运营,降低当地税负。

4.2 关税筹划的核心原则

- 原产地前置:在产品设计阶段就考虑原材料来源和生产工艺对原产地资格的影响

- HS编码精准化:与海关顾问合作,确保产品归类准确,避免因归类错误导致关税多缴或处罚

- 自由贸易区利用:充分利用东盟各国的自由贸易区(如泰国IEAT自贸区、越南加工出口区)进行保税仓储和来料加工

- 关税递延:通过保税仓库和暂时进口机制,延迟关税缴纳时点,改善现金流

结语:构建韧性供应链的亚太路径

供应链重构不是一次性的项目,而是一个持续演进的战略过程。RCEP为企业在亚太地区的供应链布局提供了制度红利,但红利不会自动兑现——它需要企业在法规理解、税务架构、转让定价和海关合规等方面投入足够的专业资源。

Pearl Gateway认为,未来五年亚太制造业格局将呈现”三极化”特征:泰国主导电动汽车和高端电子、越南主导消费电子和纺织、印尼主导新能源材料和资源加工。企业应根据自身产品特性和客户分布,选择最合适的”+1″目的地,而非盲目追随潮流。

最终,供应链的竞争力不仅取决于成本,更取决于韧性——在面对关税冲击、地缘动荡和监管变化时,能否快速调整并保持运营连续性。那些在合规管理上提前布局的企业,将在未来的不确定性中占据主动。