2025年,区域全面经济伙伴关系协定(RCEP)进入全面生效后的第三个年头,其对亚太投资格局的重塑效应已远超预期。作为全球最大的自由贸易区,RCEP覆盖全球约30%的人口和GDP,15个成员国通过统一的原产地规则、关税减让和投资便利化措施,正在深刻改变企业进入东南亚市场的逻辑。对于计划在东盟布局的中资企业而言,RCEP不仅是关税优惠工具,更是一套需要精准理解的合规框架体系。

Pearl Gateway 团队基于2024-2025年最新监管动态,对RCEP投资规则、各成员国市场准入差异及重点行业合规路径进行了系统梳理,形成本指南。

引言:RCEP 重塑亚太投资版图

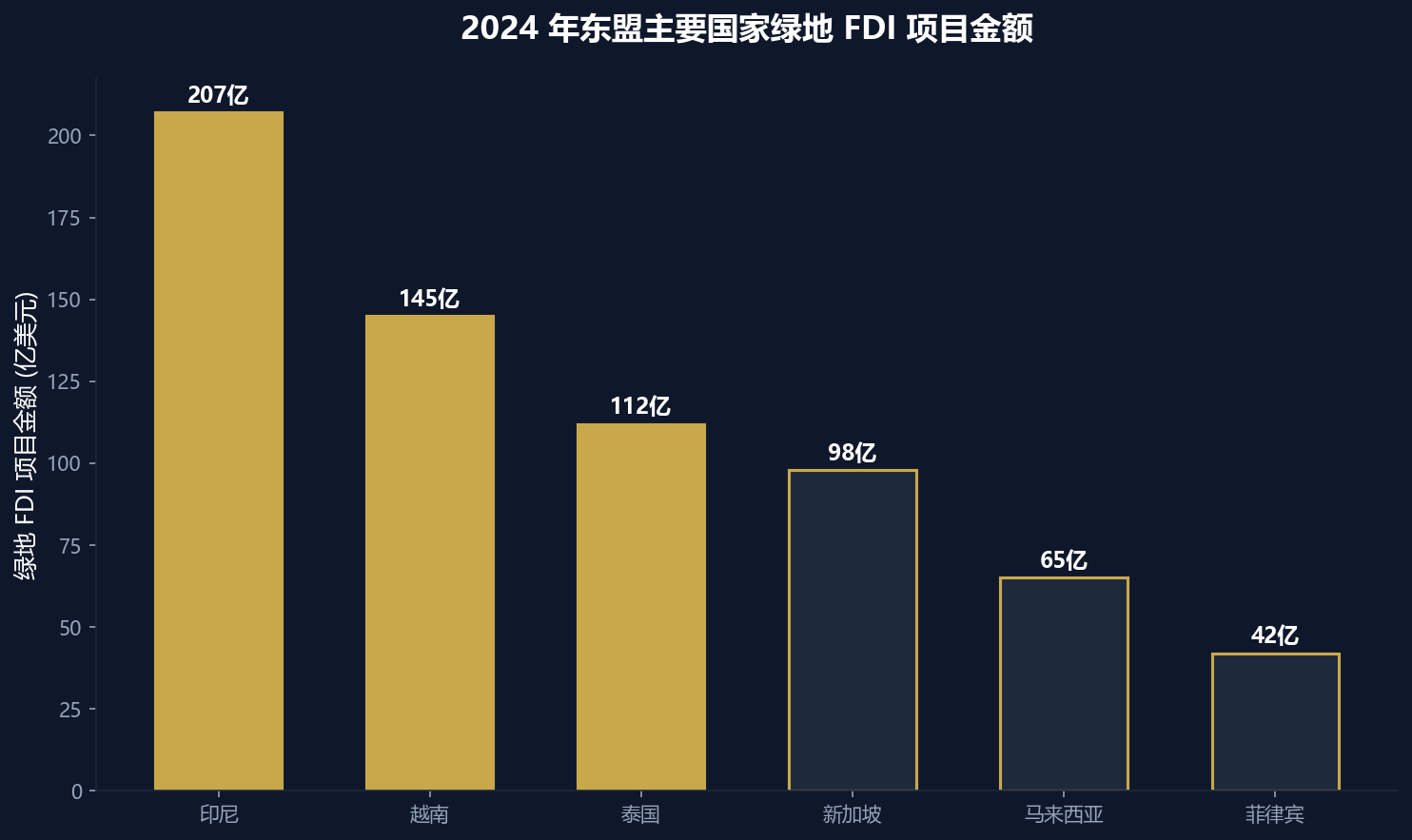

2020年11月签署的RCEP协定,在2022年1月对首批成员国生效后,经历了两年的过渡期磨合。截至2025年,所有15个成员国均已完成国内批准程序,协定进入全面实施阶段。联合国贸发会议(UNCTAD)数据显示,2024年东盟地区吸引的绿地外国直接投资(Greenfield FDI)项目数量同比增长约12%,其中制造业、数字经济基础设施和可再生能源领域占据主导地位。

RCEP对投资的深远影响体现在三个层面:首先,投资规则的标准化——15个成员国对非服务业投资全部采用负面清单模式,这是中国首次在国际协定中以负面清单形式对投资领域作出承诺;其次,原产地累积机制——企业可在区域内累积原材料来源,大幅降低关税成本;第三,棘轮机制(Ratchet Mechanism)——各成员国承诺的自由化水平不可倒退,为未来进一步开放锁定了制度基础。

然而,RCEP框架下的市场准入并非”一刀切”。不同成员国在负面清单保留事项、外资股比限制、行业许可程序等方面仍存在显著差异。理解这些差异,是企业制定东南亚投资战略的前提。

一、RCEP 投资规则框架:负面清单与棘轮机制

1.1 负面清单模式:制造业全面开放,服务业分层推进

RCEP投资规则的核心是负面清单管理模式。对于非服务业领域——包括制造业、农林渔业和采矿业——全部15个成员国均采用负面清单进行规范。这意味着,清单以外的领域对外资全面开放,投资者享有准入前国民待遇。

在服务业领域,RCEP采取了更为务实的混合模式:日本、韩国、澳大利亚、印尼、马来西亚、新加坡和文莱等7国采用负面清单方式承诺;中国、越南、泰国、菲律宾等其余8个成员采用正面清单承诺,但同时承诺将在协定生效后6年内转化为负面清单(老挝、柬埔寨、缅甸过渡期为15年)。

从开放水平看,除老挝、柬埔寨、缅甸外,其他各方的承诺服务部门数量均增加到100个以上(按WTO划分的160个服务部门)。中国在RCEP项下的开放承诺达到已有自贸协定的最高水平,在入世承诺约100个部门的基础上,新增开放22个部门(包括管理咨询、制造业研发服务、空运等),并提高37个部门的承诺水平(涵盖金融、法律、建筑、海运等领域)。

1.2 棘轮机制:锁定改革成果,防止自由化倒退

RCEP投资章节的另一重要创新是棘轮机制。该机制要求各缔约方一旦在特定领域实施了更开放的措施,就不能在未来将其倒退回更限制的状态。这一机制与负面清单相结合,形成了一道”单向门”——外资准入门槛只能降低,不能提高。

对于中国投资者而言,棘轮机制的现实意义在于:即使某些东盟国家未来发生政权更迭或政策转向,其在RCEP框架下已承诺的开放措施仍具有国际法约束力。这显著降低了长期投资的不确定性。

1.3 投资保护与争端解决

RCEP整合了原有的”东盟10+1″自贸协定投资规则,在投资保护方面承诺给予外国投资者最惠国待遇,并禁止业绩要求(如强制技术转让、本地含量要求等)。在争端解决方面,协定设立了过渡性保障措施制度,对各方因履行协议降税而遭受损害的情况提供救济,同时规范了反倾销和反补贴调查的程序透明度。

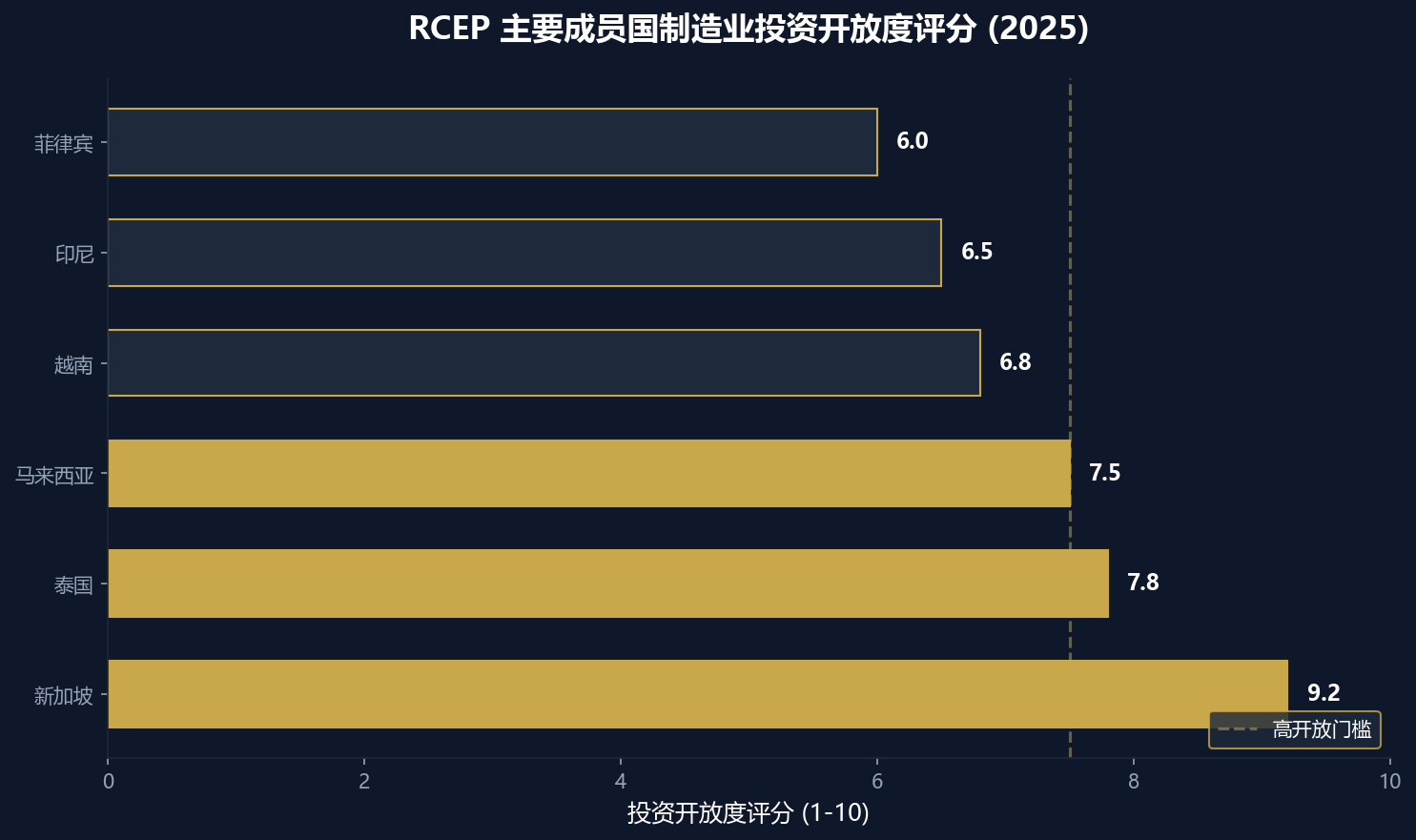

二、主要成员国市场准入差异对比

2.1 印尼:从负面清单到鼓励投资清单的制度跃迁

印尼是RCEP框架下市场准入改革最为激进的国家。2021年2月,印尼政府颁布第10号总统令《投资与业务领域总统令》,彻底颠覆了沿用数十年的外资准入制度——从以”负面清单”为主的限制模式,转向以”鼓励投资清单“为主的准入模式。

新制度下,基础设施、可再生能源、建筑服务、通信媒体信息技术、分销仓储、医疗医药等领域取消或放宽了股权比例限制。尤为关键的是,印尼创新实施了“默示许可”原则:政府部门在承诺时限内未做出批复的投资申请,将自动获得通过。这一机制大幅压缩了审批周期,据印尼投资协调委员会(BKPM)统计,2024年外资项目平均审批时间较2020年缩短了约45%。

印尼政府设定的投资目标极具雄心:2025年至2029年间计划吸引8,057.3亿美元投资,其中2025年目标为1,177.8亿美元,2029年提升至2,110.2亿美元。2024年,印尼实际吸引了182个绿地FDI项目,合计金额达207亿美元,主要集中在矿业加工、电动汽车电池和数据中心领域。

但投资者仍需警惕印尼的本地化要求。根据现行法规,获得采矿许可证的外国公司必须在一定期限内将其51%的股份转让给印尼政府或印尼投资者。此外,部分行业(如棕榈油加工、港口运营)仍保留了外资股比上限。

2.2 越南:高增长背后的外资审查收紧

越南是近年东盟制造业转移的最大受益者。2024年,越南GDP增长约6.5%-7%,出口导向型产业持续扩张。然而,高增长伴随着监管趋严。

越南在RCEP项下承诺的服务贸易开放水平较高,但在国家安全审查方面保留了较大空间。2024年以来,越南加强了对涉及关键基础设施、数据处理和国防相关领域的外资审查,部分原本允许外商独资的行业(如云计算服务、地图测绘)被要求必须与本地企业合资。

中国投资者需要特别关注的是越南的《网络安全法》(2019年)和《数据保护法》草案。这些法规要求涉及越南公民个人数据的企业必须在本地存储数据,并向公安部备案数据跨境传输方案。对于计划在越南部署SaaS平台或数据中心的企业,这意味着额外的合规成本和运营复杂性。

2.3 泰国:BOI 激励与负面清单缩减并行

泰国在RCEP谈判前后的市场准入变化堪称 dramatic。谈判前,泰国禁止外资从事大米种植、牲畜饲养、蔗糖加工等活动,外资在碾米、作物种植、品种繁育、水产养殖等领域占比不得超过50%。RCEP生效后,泰国取消了上述所有限制,允许乳制品制造、淀粉产品制造、通心粉制造等行业外商独资。

与此同时,泰国投资促进委员会(BOI)推出了针对性的激励政策。对于电动汽车及零部件、先进电子、生物医药、数字服务等重点领域,BOI提供最长8年的企业所得税豁免期,并允许外资100%持股。2024年,中国电动汽车企业在泰国的新增投资超过30亿美元,比亚迪、长城、哪吒等品牌均已实现本地生产。

2.4 新加坡:金融开放高地,但劳工门槛提高

新加坡在RCEP框架下的服务贸易开放水平最高,承诺部门数量超过140个,且取消了绝大多数外资股比限制。作为亚太金融中心,新加坡在资产管理、保险、证券、金融科技等领域的准入门槛相对较低。

但新加坡政府近年显著提高了外籍劳工和投资者的准入门槛。2024年,新加坡将就业准证(EP)的最低月薪要求从5,000新元上调至5,600新元,并收紧了永久居民(PR)的审批标准。对于计划在新加坡设立区域总部的企业而言,人力成本上升已成为不可忽视的因素。

三、重点行业准入分析与投资机会

3.1 制造业:电动汽车与电子产业链

RCEP原产地规则的区域累积机制,为制造业供应链重构提供了强大动力。以电动汽车为例,中国企业可以在越南采购电池正极材料,在印尼加工镍矿,在泰国组装整车,整个产业链的价值增值均可计入RCEP原产地资格,从而享受零关税出口至日本、澳大利亚等市场。

2024年东盟四国(印尼、泰国、越南、马来西亚)在《营商环境成熟度评估报告》中的表现显示,泰国和马来西亚在制造业准入便利性方面评分最高,而印尼和越南在资源禀赋和成本竞争力方面更具优势。

3.2 金融科技:数字支付与跨境汇款

RCEP电子商务章节要求缔约方不得将数据本地化作为市场准入条件(但允许公共政策例外),这为金融科技企业的区域扩张提供了法律基础。然而,各国对支付牌照、外汇管制和消费者保护的具体要求差异显著。

以跨境支付为例,新加坡金融管理局(MAS)实行”沙盒监管”,允许企业在受控环境中测试创新产品;而印尼央行(BI)则要求所有电子货币运营商必须与本地银行合作,外资持股比例不得超过49%(特定条件下可放宽至67%)。

3.3 可再生能源:光伏、风电与储能

东盟国家均设定了雄心勃勃的碳中和目标。印尼计划到2060年实现净零排放,越南承诺到2050年碳中和,泰国目标2065年。这些目标催生了巨大的可再生能源投资需求。

在准入方面,越南和泰国对外资进入可再生能源发电领域基本不设股比限制,但要求项目必须通过竞争性招标程序获得上网电价(FiT)配额。印尼则要求外资在 geothermal(地热)项目中与国有公司 Pertamina 合作,外资股比上限为95%。

四、合规实操路径与风险防控

4.1 投资前尽职调查清单

企业在进入东南亚市场前,应完成以下核心尽调步骤:

- 法规映射:梳理目标国的RCEP负面清单保留事项、国内投资法特别限制、行业专项许可要求

- 税务架构设计:利用RCEP关税优惠、双边税收协定(DTA)和本地税收激励,设计最优控股结构

- 劳工合规评估:各国对外籍员工比例、最低工资标准、社保缴纳的要求差异显著,需提前规划

- 数据合规审查:确认业务是否涉及数据本地化要求、跨境传输限制和个人信息保护义务

4.2 常见合规陷阱

根据Pearl Gateway服务超过800家客户的经验,中国企业在东南亚投资中最常遇到的合规问题包括:

- 隐性本地化要求:部分国家虽未在RCEP负面清单中列明,但通过国内法规要求特定行业必须雇佣本地董事或设立本地董事会

- 土地所有权限制:印尼、越南和菲律宾对外资企业持有土地设有严格限制,通常仅允许长期租赁(最长50-70年)

- 外汇管制风险:越南和印尼对外汇汇出(尤其是利润汇回和特许权使用费)实施事前审批制度

- 转让定价审查:随着全球最低税率(GMT)15%于2025年生效,东盟各国税务局加强了对关联交易的审查力度

4.3 建议的控股架构

对于大多数中国投资者,我们推荐以下层级架构:

顶层控股:香港控股公司(利用香港与东盟国家的广泛双边税收协定网络)

区域平台:新加坡或马来西亚区域总部(负责采购、销售和财务管理)

运营实体:目标国本地运营公司(负责生产、服务和本地合规)

该架构的优势在于:香港的股息预扣税税率通常为0%-5%;新加坡的区域总部可享受10%的优惠企业所得税率;本地运营实体则可直接利用RCEP原产地规则和本地投资激励。

结语:2025-2026 年东南亚投资趋势展望

RCEP的全面生效正在推动亚太区域经济一体化进入新阶段。对于中国企业而言,2025-2026年是布局东南亚的关键窗口期——一方面,各成员国在RCEP框架下的开放承诺正处于逐步落实阶段,早期进入者可以享受更宽松的政策环境;另一方面,随着全球最低税率的实施和各国监管能力的提升,未来的合规门槛只会越来越高。

从行业趋势看,电动汽车产业链、可再生能源基础设施、数字支付与跨境电商将是未来两年最具确定性的投资方向。但成功的投资不仅需要把握市场机会,更需要建立系统性的合规管理能力。Pearl Gateway建议企业在做出投资决策前,与熟悉当地法规的专业顾问团队进行至少3-6个月的深度尽调,确保投资架构在税务、劳工、数据和知识产权四个维度均经得起审查。

东南亚不是廉价劳动力的替代市场,而是中国企业全球化能力的重要试金石。那些在合规管理上投入足够资源的企业,将在这片充满活力的市场中获得长期竞争优势。