2024年全球并购交易额超3.2万亿美元,亚太地区成为最受期待的增长极——71%的业内人士预计亚太将成为跨境并购最活跃的区域。然而,繁荣背后风险暗涌:2024年有32%的并购争议源自”监管与合规结构”变动,29%与”跨境投资审查”相关,38%的受访者预计2025年因”尽职调查相关因素”引发的纠纷将进一步上升。本文基于Bain & Company、Refinitiv、PwC Deals及中伦律师事务所最新研究,为企业提供亚太跨境并购的全流程风控指南。

一、亚太跨境并购市场趋势与估值逻辑

经过三年”寒冬”后,亚太并购市场正站在复苏的十字路口。利率与监管因素的缓和、AI技术产业化带来的战略收购需求、以及私募股权基金的退出压力,共同推动市场升温。

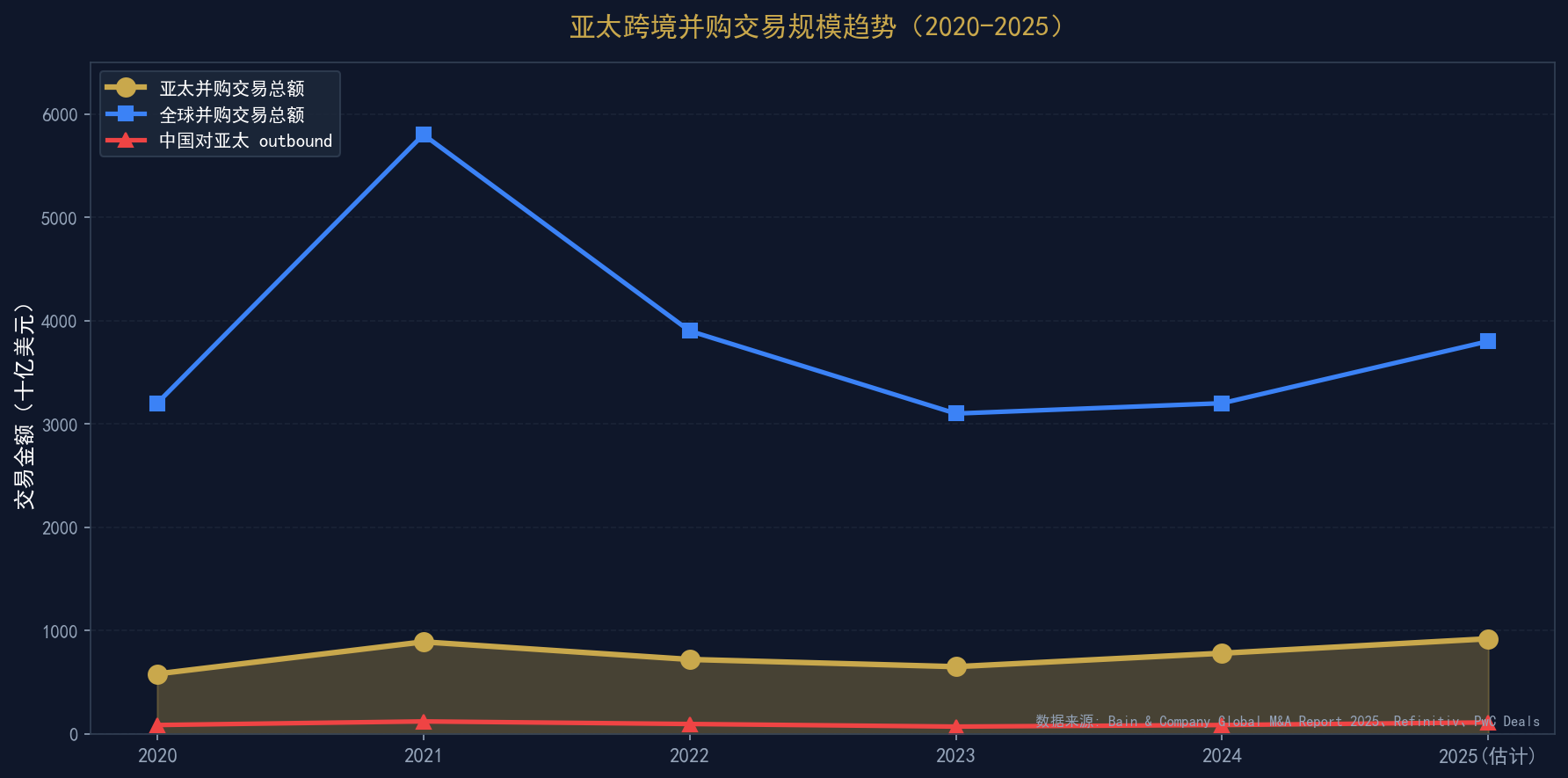

从交易规模看,亚太并购市场呈现V型复苏:2020年5,800亿美元 → 2021年峰值8,900亿美元 → 2022-2023年回调至6,500-7,200亿美元 → 2024年回升至7,800亿美元 → 2025年预计突破9,200亿美元。中国对亚太地区的 outbound 并购从2023年的700亿美元回升至2025年预计的1,100亿美元,显示中资企业重新加速海外布局。

但估值分歧正在扩大。卖方基于2021年的高估值预期定价,而买方则要求对地缘政治风险、汇率波动和监管不确定性进行折价。PwC调研显示,2024年并购交易的EV/EBITDA倍数中位数从2021年的12.5倍降至9.8倍,但优质资产的竞价仍然激烈。

估值陷阱识别:

- 盈利质量陷阱:目标公司通过一次性收益、关联交易或会计估计变更粉饰利润,导致买方高估其持续盈利能力;

- 协同效应陷阱:卖方财务顾问模型中的协同效应假设过于乐观(通常高估30-50%),而实际整合中文化冲突、系统不兼容会大幅吞噬协同价值;

- 汇率陷阱:以本币计价的交易在交割后若遭遇汇率大幅贬值(如印尼盾、菲律宾比索、印度卢比的历史波动),将直接侵蚀投资回报。

二、亚太地区并购监管审查复杂度热力图

地缘政治动荡使跨境交易面临更复杂的审批环境。2025年外资并购规定在国家安全审查和反垄断评估方面更为严格,尤其在关键基础设施和战略性新兴产业领域。

印度是亚太并购监管最复杂的国家,在申报门槛、审查周期、证据要求、救济措施、外资审查、国安审查、行业限制和罚款力度八个维度均被评为”极严”。印度反垄断委员会(CCI)对涉及数字市场、制药和基础设施的交易进行深度实质性审查,平均周期超过300天。

中国的反垄断审查在2024年修订《反垄断法》后显著收紧。对”掐尖式并购”(killer acquisitions)的审查加强,涉及VIE架构的交易必须申报。国家安全审查(《外商投资安全审查办法》)覆盖军工、关键技术、关键基础设施、重要数据等七大领域,审查周期最长90个工作日(可延长)。

澳大利亚的外国投资审查委员会(FIRB)对涉及关键矿产、能源、电信和农业的土地交易进行严格审查。2024年起,”国家利益”审查标准扩展至供应链韧性和经济安全维度。

日本与韩国的反垄断审查相对透明,但外资审查仍具不确定性。日本《外汇法》对涉及半导体、稀土、人工智能等”核心技术”的外资收购要求进行事前申报;韩国对涉及国家核心技术的交易实施”潜在风险审查”,标准模糊。

东盟国家的监管复杂度呈两极分化:新加坡和马来西亚的审批流程高效透明(通常60-90天),而印尼、越南、菲律宾的审批周期长、自由裁量权大。印尼要求外资并购必须通过投资协调委员会(BKPM)前置审批,且部分行业(如矿业、林业、电信)存在外资持股上限。

三、并购争议来源分布与风险预警

理解并购争议的主要来源,是建立风控体系的第一步。2024年的统计数据揭示了争议分布的结构性特征。

监管合规(32%)是最大争议来源,其中反垄断审查(10%)、外资审查(8%)和国安审查(6%)占据前三。一个典型案例是某中资企业在收购越南数据中心资产时,因未预料到越南《网络安全法》要求数据本地化存储,导致交割后无法将客户数据迁移至集团统一平台,触发了交易文件中的”重大不利变化”(MAC)条款。

估值分歧(22%)主要集中在盈利支付(Earn-out)条款的执行上。67%的盈利支付争议源于”业绩指标模糊+事后业务条件变化”。建议将整合里程碑(如ERP并轨、客户数据迁移、供应链切换)与并购协议中的陈述与保证、盈利支付指标挂钩,发现偏差立即启动补救或价格调整谈判。

整合风险(18%)包括文化冲突、关键人才流失、系统不兼容和客户流失。贝恩公司研究显示,亚太并购交易中仅23%实现了预期的协同价值,而失败的案例中80%归因于整合管理不善。

四、尽职调查的深度与广度扩展

传统的财务、法律、税务尽职调查已不足以应对当前复杂环境。2025年的尽职调查必须扩展至以下领域:

ESG尽职调查:巴西2025年生效的ESG披露规则要求收购方对目标公司的环境责任、劳工实践及土著权利影响进行尽职调查,否则可能面临央行冻结资金汇出的风险。亚太市场也在快速跟进——澳大利亚要求对尾矿坝安全、泰国要求对渔业供应链中的强迫劳动风险进行审查。

网络安全与数据合规:智利2024年颁布的新《网络安全法》和《数据保护法》直接影响并购交易结构。如果目标公司持有大量个人数据,买方必须评估数据跨境传输的合规路径(如标准合同条款SCC、认证机制),并预算数据迁移的系统改造费用。

税务架构审查:跨境并购的税务风险常被低估。间接股权转让(如通过离岸SPV收购)可能触发中国《企业所得税法》第7条的反避税条款;印度对间接转让印度资产的资本利得征税;越南对股权转让征收20%所得税。建议在交易初期即引入本地税务顾问,设计最优收购架构。

制裁与出口管制:目标公司是否涉及受制裁国家业务、是否持有美国EAR管辖的技术、是否与SDN名单上的实体有业务往来——这些问题的答案可能直接决定交易的可行性。

五、投后整合与动态风控机制

交割只是并购长征的第一步。建立投后动态风控机制,是将交易价值转化为实际收益的关键。

建立”投后政策雷达”:每季度复盘目标公司所在司法辖区的外资准入、反垄断、ESG披露、数据跨境流动及关税政策更新,并与外部法律顾问进行快速合规体检。将政策变动风险纳入滚动预算,预留5-10%的应急资金。

100天整合计划:交割后前100天是决定并购成败的窗口期。重点包括:管理层留任谈判、关键客户和供应商沟通、财务系统并轨、合规制度对接。建议设立由买方高管和目标公司核心管理层组成的”整合办公室”,每周汇报进展。

争议解决前置:在交易文件中预设争议解决机制:首选国际商会(ICC)仲裁(新加坡、香港为首选仲裁地),约定适用的实体法(如英国法、纽约州法),并设置阶梯式争议解决程序(协商→调解→仲裁)。同时购买并购保证保险(W&I Insurance),将卖方陈述与保证的违约风险转移给保险公司。

在亚太这个全球最具活力也最具不确定性的并购市场中,唯有将尽职调查做深、将监管审批做透、将投后整合做实,才能在跨境并购的浪潮中行稳致远。