2025年,东南亚电商市场规模预计突破2,300亿美元,跨境订单占比超过35%。然而,税务合规始终是悬在卖家头顶的达摩克利斯之剑。从新加坡9%的GST到菲律宾12%的VAT,从印尼的平台代扣代缴到泰国的数字服务税(DST),各国税制差异巨大且处于快速迭代中。本文基于2025年最新政策,系统拆解六国核心税率、数字服务税演进、平台代扣机制与综合税负结构,为跨境卖家构建全景式合规框架。

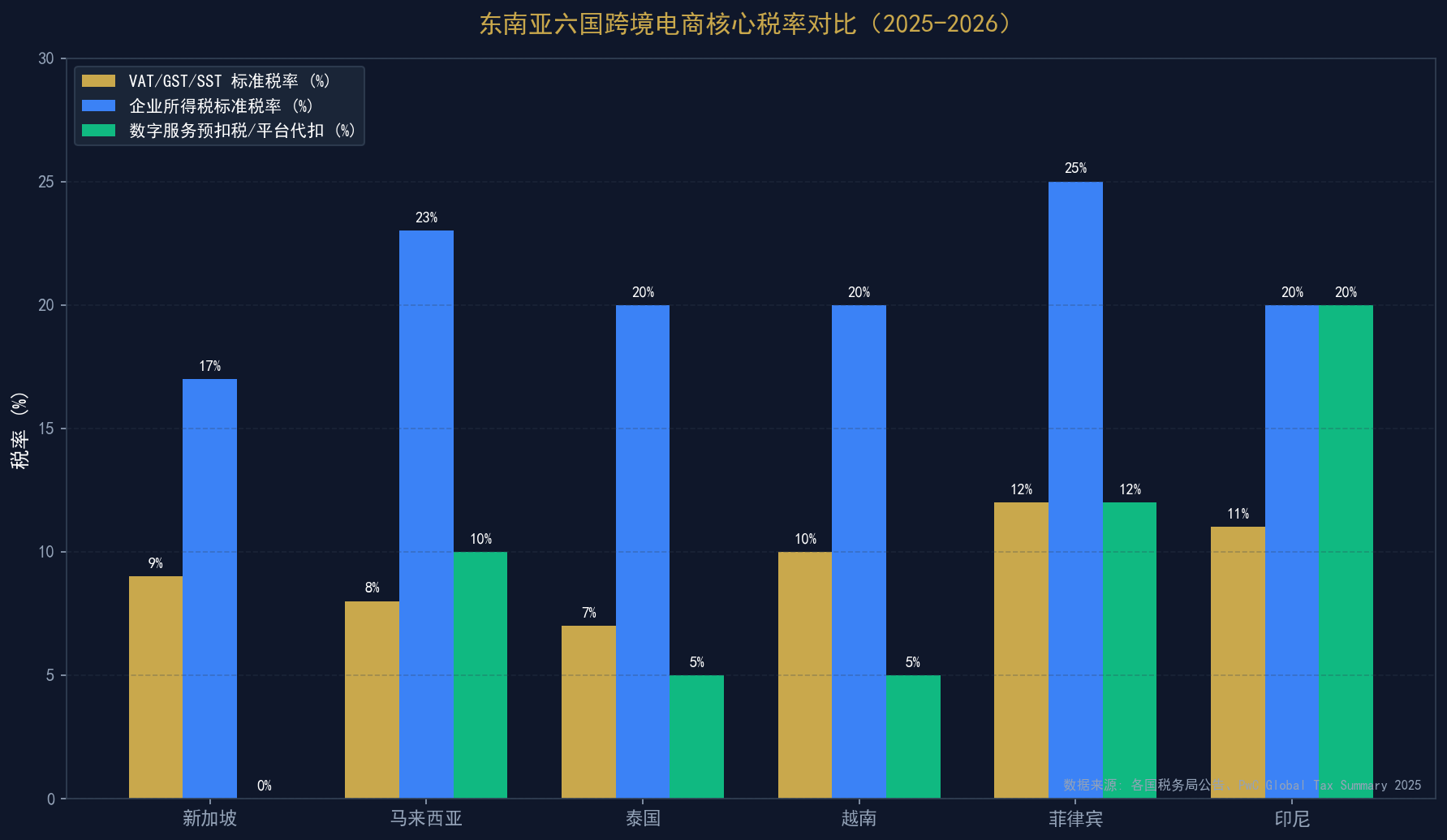

一、东南亚六国电商核心税率全景对比

东南亚各国流转税体系大致分为三类:增值税(VAT)、商品与服务税(GST)、以及马来西亚特有的销售税与服务税(SST)。截至2025年中,六国标准税率呈现明显梯度:

新加坡于2024年1月将GST从8%上调至9%,注册门槛为年营业额100万新元。对于海外数字服务提供商,若向新加坡非GST注册客户的B2C供应超过10万新元,则必须在海外供应商注册(OVR)体制下注册GST。从2023年起,低价值货物(低于400新元)进口也需缴纳GST,这意味着几乎所有跨境B2C交易都无法避税。

马来西亚实行SST双轨制:销售税标准税率10%(部分商品5%或特定税率),服务税标准税率8%(餐饮、电信、物流等6%)。2025年7月起,销售税应税范围扩大至进口高端非必需品(如三文鱼、牛油果)。对于数字服务,海外提供商年营业额超过50万林吉特必须注册并征收服务税。

泰国VAT标准税率7%,为东盟最低。但月销售额超过180万泰铢的卖家必须注册VAT。2025年1月起,泰国对跨国数字服务征收7% DST,与VAT并行,形成双重征税风险。Shopee泰国站点已实施1%交易额预扣税机制。

越南VAT实行两档税率:基本商品5%,一般商品10%。2025年拟议中的DST税率高达8%,一旦落地将成为东南亚数字税负最重的市场之一。此外,越南要求外资云服务商进行数据本地化存储,17%的企业已因此调整架构。

菲律宾VAT税率12%,为东盟最高。2024年10月通过的Republic Act No. 12023要求非居民数字服务提供商在12个月销售额超过300万比索时强制注册VAT。B2B交易适用反向征收机制,由菲律宾客户代扣代缴12% VAT。

印尼于2024年将VAT从11%降至10%,但新增”跨境电商特殊条款”,要求平台代扣代缴。对于通过Shopee、Lazada、TikTok Shop销售的跨境卖家,平台将直接从货款中扣除10% VAT,卖家需在印尼税务局注册NPWP方可申请进项抵扣。

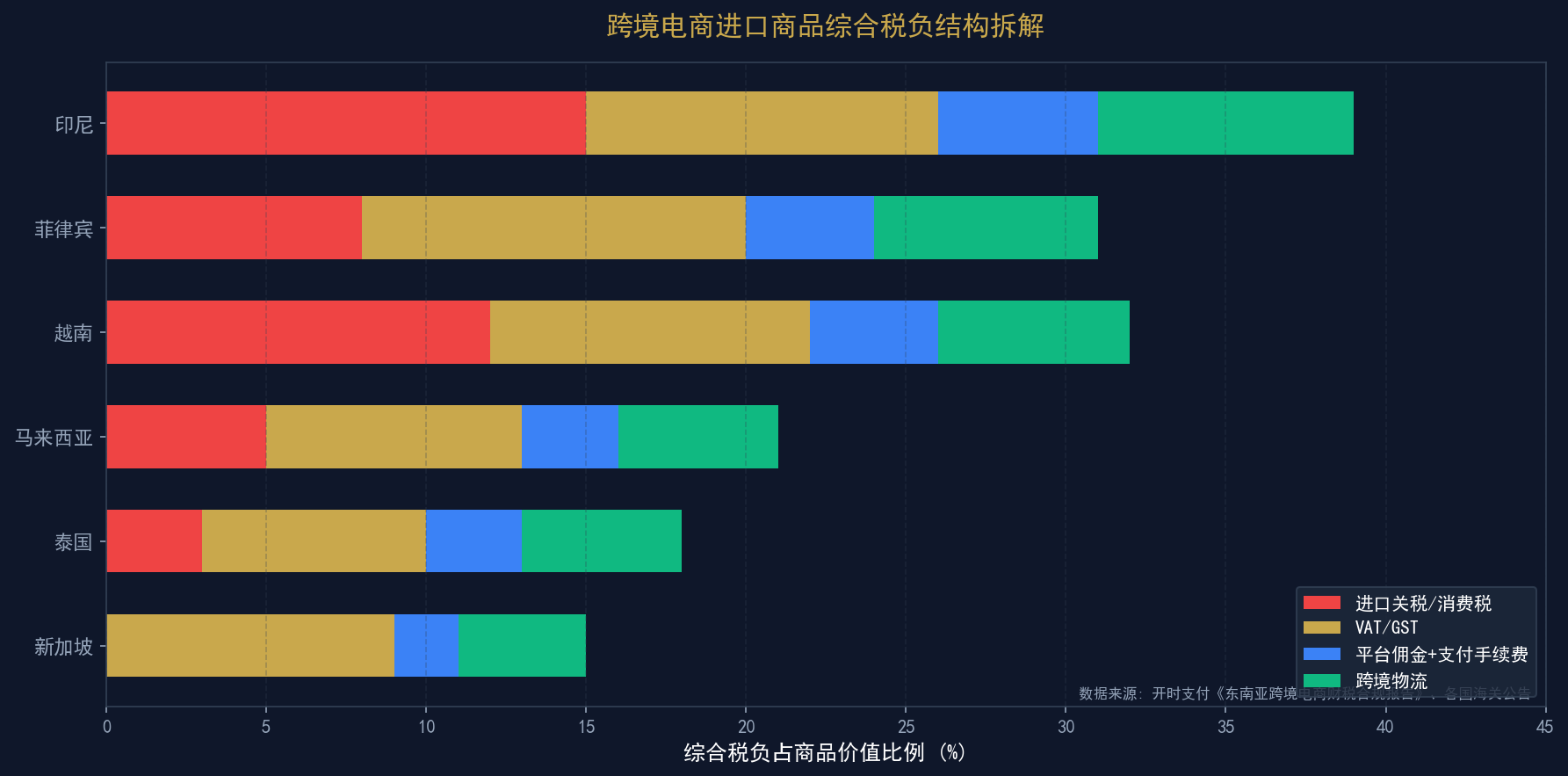

二、跨境电商进口综合税负结构拆解

跨境商品进入东南亚市场,实际承担的税负远不止VAT/GST。进口关税、平台佣金、支付手续费、跨境物流成本层层叠加,形成复杂的综合税负结构。

以价值100美元的电子产品进入六国市场为例:

- 印尼:进口关税约15% + VAT 11% + 平台佣金5% + 物流8% = 综合税负约39%

- 菲律宾:关税约8% + VAT 12% + 平台佣金4% + 物流7% = 综合税负约31%

- 越南:关税约12% + VAT 10% + 平台佣金4% + 物流6% = 综合税负约32%

- 马来西亚:关税约5%(低于500林吉特免征)+ SST 8% + 平台佣金3% + 物流5% = 综合税负约21%

- 泰国:关税约3% + VAT 7% + 平台佣金3% + 物流5% = 综合税负约18%

- 新加坡:关税基本为0% + GST 9% + 平台佣金2% + 物流4% = 综合税负约15%

从上述测算可见,印尼和菲律宾是税负最重的两个市场,而新加坡凭借自由港地位和低税率体系,仍然是跨境卖家进入东南亚的首选跳板。某中国手机品牌通过建立”吉隆坡-新加坡双枢纽架构”,合理利用东盟自贸区原产地规则,将整体税负降低23%。

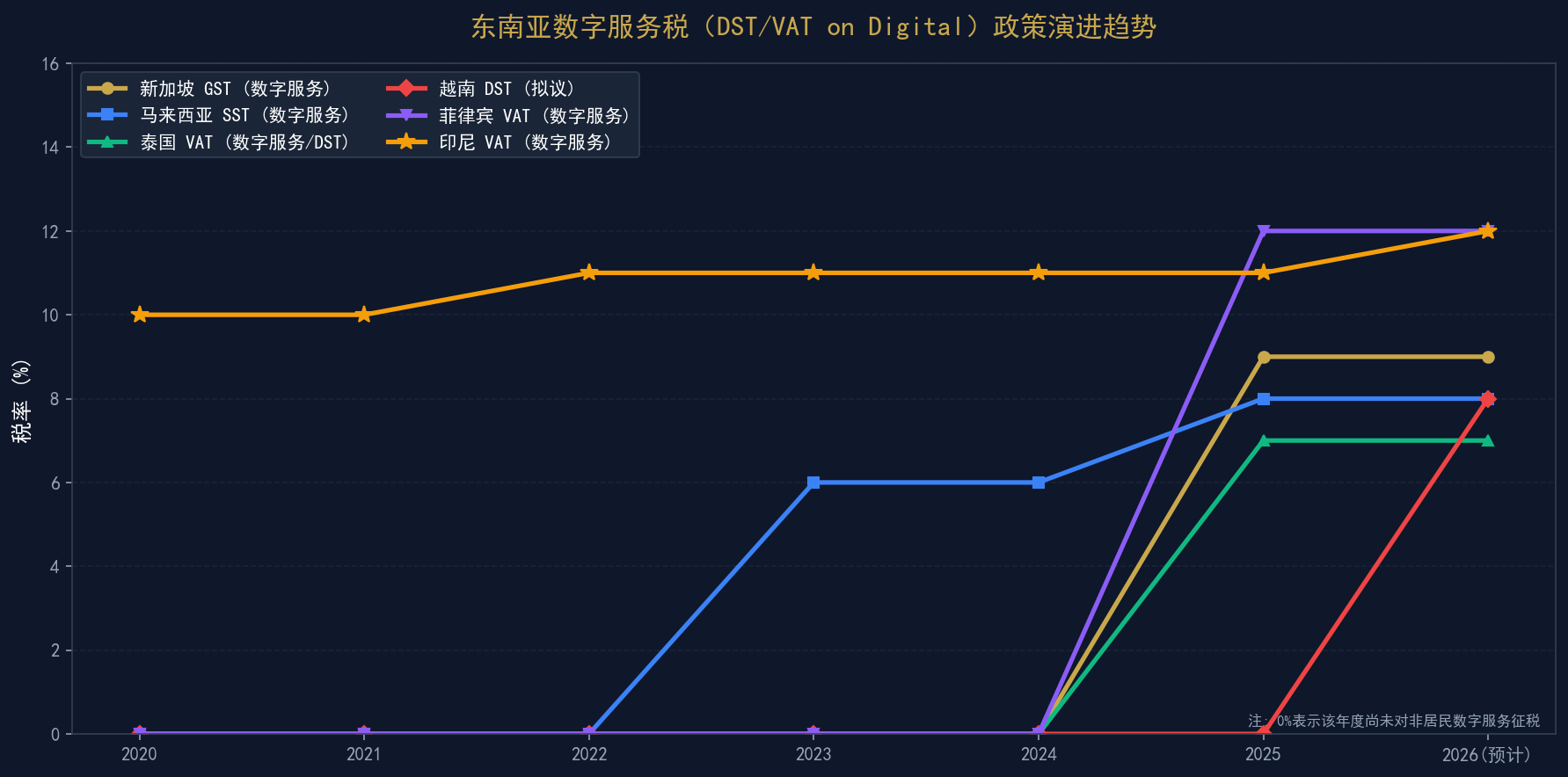

三、数字服务税(DST)政策演进与合规挑战

数字服务税是近年东南亚税制改革的核心议题。与传统VAT不同,DST专门针对非居民数字服务提供商征收,税率、门槛和征收方式各国差异显著。

新加坡走在了区域前列。2023年1月起,新加坡对低价值货物进口和非数字远程服务征收GST,实现了B2C数字消费的全面覆盖。海外供应商若全球年营业额超过100万新元且对新加坡B2C供应超过10万新元,必须注册GST。

马来西亚自2024年起将服务税扩展至数字服务领域,税率8%,注册门槛50万林吉特。电子书等特定品类免税,而电子设备需缴纳6% SST。这种差别税率要求卖家对不同SKU进行精细化的税务分类。

泰国的DST于2025年1月正式生效,对跨国数字服务征收7%。更复杂的是,DST与VAT并行存在,某些交易可能同时触发两种税负。建议企业通过泰国BOI(投资促进委员会)申请税收优惠,部分数字服务可享受最长8年的所得税减免。

越南的DST仍在立法阶段,拟议税率8%,预计2026年实施。一旦落地,越南将成为东盟DST税率最高的国家。某流媒体平台已通过将部分技术团队迁至菲律宾经济特区,成功规避每年200万美元的潜在税负。

合规建议:

- 建立”税务数字孪生”系统,模拟不同业务场景下的税负成本;

- 每月15日前完成税务对账,利用Shopee/Lazada卖家中心的税务仪表盘导出交易报告;

- 对高税负市场考虑本地化履约(3+2仓储模型:3个区域中心仓+2个跨境卫星仓);

- 聘请本地持牌税务代理,确保e-Faktur(印尼电子发票)等实时上传要求得到满足。

四、平台代扣代缴机制与卖家应对策略

2025年东南亚电商平台全面接入央行监管网络,Shopee/TikTok Shop建立自动化税务申报接口,卖家后台可直接生成符合GST/VAT标准的交易报告。

Shopee代扣机制:在泰国、越南实施1%交易额预扣税;马来西亚站点支持SST计算器自动附加在商品售价;新加坡站点代征GST,非本地卖家若未注册GST号,平台将直接扣除税费。

Lazada代扣机制:通过”卖家中心税务仪表盘”提供各国预扣明细,建议卖家每月下载留存。印尼站点自2024年起强制平台代扣10% VAT。

TikTok Shop:2025年全面接入各国税务系统,对跨境卖家实施”一店多税号”管理,要求分别注册各国税务登记号。

对于卖家而言,平台代扣代缴虽然简化了合规流程,但也带来了现金流压力。以印尼为例,平台代扣的10% VAT需待卖家完成月度申报后方可申请退税,资金占用周期长达30-45天。建议卖家在定价模型中预留10-12%的税务缓冲,并建立多币种资金池以应对汇率波动。

五、2026年税务合规趋势展望

展望2026年,东南亚电商税务合规将呈现三大趋势:

第一,税率持续上调。新加坡GST将于2026年上调至10%,印尼VAT预计恢复至12%,越南DST大概率落地。税率梯度将进一步扩大卖家合规成本差异。

第二,数据互通深化。印尼DOKU、泰国PromptPay等本地支付渠道的交易数据已实时同步税务部门,税务机关可通过平台数据交叉验证卖家申报的真实性。

第三,惩罚力度加大。逾期申报罚款、服务阻断(如菲律宾对未注册NRDSP的服务访问限制)将成为常态。企业必须将税务合规从”事后补救”转向”事前预防”。

在税务合规日益复杂的东南亚市场,唯有建立动态法律监测机制、部署支持多语言切换的ERP系统、打通当地税务接口,才能在合规底线之上实现可持续增长。